「大企業×スタートアップ」による共創の舞台裏を語る #Japan M&A Conference 2019 セミナーレポート

8月19日(月)、M&Aトレンドを語るカンファレンス「Japan M&A Conference 2019」が東洋経済新報社とアクセンチュア社の共催で開催されました。

この中のセッション、「大企業のスタートアップとの共創。トップランナーが見ている世界」にて、Supershipホールディングス 執行役員CSOの八重樫と、Momentum 代表取締役社長の高頭が登壇させていただきました。

これまでに十数社のM&Aや合併を行ってきた「ハイブリッドスタートアップ」にて事業戦略やM&Aを統括する八重樫、そしてSupershipホールディングスのグループ企業の代表として経営を続ける高頭、それぞれの視点から「大企業×スタートアップ」の共創について語ったセッションの模様をお届けします。

| <登壇者> 横瀧 崇 様(モデレーター) アクセンチュア株式会社 戦略コンサルティング本部 M&A統括 マネジング・ディレクター 廣瀬 隆治 様 八重樫 健 高頭 博志 |

(※以下敬称略)

可能性を秘める「大企業×スタートアップ」の共創

横瀧 当セッションは「大企業のスタートアップとの共創。トップランナーが見ている世界」というタイトルがついていますが、私たちはコンサルティングビジネスとして、直近1年では数十社のCVCの方とお話しをさせていただきました。今回は、この領域でトップランナーとして走り続けている皆さまに、これまでどのような壁を乗り越えてきたのか、どうやって乗り越えてきたのか、といった生の声を聞いていきたいと思います。

横瀧 当セッションは「大企業のスタートアップとの共創。トップランナーが見ている世界」というタイトルがついていますが、私たちはコンサルティングビジネスとして、直近1年では数十社のCVCの方とお話しをさせていただきました。今回は、この領域でトップランナーとして走り続けている皆さまに、これまでどのような壁を乗り越えてきたのか、どうやって乗り越えてきたのか、といった生の声を聞いていきたいと思います。

八重樫 Supershipホールディングス 執行役員CSOの八重樫と申します。事業戦略全般や、スタートアップに特化したM&Aといった部分を現在に至るまで担当させていただいています。

Supershipという会社は、KDDIや電通を主な株主として、合併・M&Aなどを経て現在は10社のスタートアップによる“共創体”となっています。そのうちの1つが、本日共に登壇させていただいています高頭が代表を務めるMomentum株式会社です。

高頭 Momentum(モメンタム)で代表を務めている高頭と申します。私からは、「スタートアップ側から見た大企業とのM&Aにおける共創」という視点でお話しをさせていただければと思います。

私は、2014年にモメンタムを創業し、それから3年経った2017年にSupershipグループにM&Aで参画した後も、引き続きモメンタムの代表を務めております。

弊社では「アドベリフィケーション」という事業を手がけております。現在のインターネット広告においては、広告詐欺(アドフラウド)やブランド毀損(ブランドセーフティ)、それに無価値な広告の掲載(ビューアビリティ)という3つのリスクは取り組むべき大きな課題となっておりまして、データを活用しそれらのリスクから防御するシステムを国内で唯一の専業ベンダーとして提供しております。近年、グローバルな大手ブランド広告主がこれらのリスクを指摘したことにより、注目を集めている領域となっており、先日はヤフーとの提携も発表させて頂きました。

廣瀬 アクセンチュアの廣瀬と申します。私自身は2004年にアクセンチュアに入社し、主に通信業界を担当しておりました。近年は、IoTや、デジタル関連のCVC・M&A、という形で、自動車や金融、建設、化学など幅広い業界でオープンイノベーション等の観点から取り組みをさせていただいております。

アクセンチュアとしては、「大企業とスタートアップ」というのは、極めて相互補完的な、かなり可能性のあるコンビネーションだと考えています。その一方で、実際には社内の仕組みやカルチャーという点でオープンイノベーションに苦労されているケースもあります。そこに対し何かお役に立てないかという思いから、「アクセンチュア・オープンイノベーション・イニシアチブ」という、大企業とスタートアップの協業を加速するための枠組みを立ち上げ、その責任者を努めさせていただいております。

横瀧 ありがとうございます。今回なぜこのお3方が登壇されているのか、という点ですが、先日、経済産業省が「スタートアップが選ぶ魅力的な大企業」の調査結果を発表しましたが、その1位に輝いたのがKDDIでした。そのグループ内のSupershipホールディングスで、八重樫さんはCSOとしていくつものディールを成功させています。それらのM&Aの中でも、特に高頭さんが代表を務めるモメンタムが圧倒的な成長率をみせているということで、この2人は共創のトップランナーではないかと考えております。また弊社の廣瀬は、アクセンチュアのマネジング・ディレクターの中でもデジタルやオープンイノベーションに関する案件を最も多く担当しております。

さらにSupershipは、「KDDI Open Innovation Fund」通称「KOIF」というコーポレートベンチャーファンドの中で、データマーケティング領域におけるCVCの役割も果たされているということで、事業会社としてのスタートアップのM&Aという側面と、KDDIグループの中でのCVCという役割と、両方の側面を持った珍しいパターンということになるかと思います。そこで今回は、その両方の側面についてお話ししたく、まずはCVCというトピックをベースにお話しを進めたいと思います。

出資先へ何を“ギブ”できるかを考える

横瀧 CVCにおけるフレームワークは、「ゴール」「ストラクチャー」「ディール」「エグゼキューション」の4つに分けられるかと思います。この中でまずは「ゴール」について考えていきたいのですが、CVCにおいては「ファイナンシャルリターン」と「ストラテジックリターン」の“二兎を追う”形にしなければいけない、といった考え方もあります。

また、ストラテジックリターンを求めるにもかかわらず、大企業側からの支援が足りていないという声も聞かれます。

そこで八重樫さんにお伺いしたいのですが、KDDIグループの一員として、つまり大企業側からの観点で、このゴールについてどのように認識されているか、そしてスタートアップに対する支援をどのように行われているかをお話しいただけますでしょうか?

八重樫 ファイナンシャルリターンとストラテジックリターンをどのように求めるかは、CVCの方々も非常に悩みながら進められているポイントかと思います。あくまで私たちSupershipがこれまで進めてきた中での考えではあるのですが、基本的には、一つの案件の中で双方を求めるのは難しく、双方のバランスはファンドのポートフォリオ全体でとるべきで、案件単位ではどちらを追い求めるのか振り切って投資を行うほうが有効であると考えています。

また、CVCとして何を提供できるのかという点は、例えば「取締役やオブザーバーの派遣」といったものが挙げられるかと思いますが、スタートアップの立場も持つ我々からすると、それだけで成果を出すというのは、かなり難しいと考えています。

スタートアップ側が本当に何を望んでいるのかというと、マーケティングや広報面での支援、それに提携先や顧客の紹介といった点です。スタートアップにとっては、どれだけ高い技術を持っていたとしても、大企業との協業や、導入事例といった実績を作ることが非常に重要です。それらの実績を作り、どのようにPRしていくか。これについては、私たちとしてもまだ改善の余地があり、もっと提供できるものがあるのではないかと考えています。

また、提携先の紹介については、紹介だけで終わってしまうと意味が無く、アライアンスを結ぶところまで支援できるのかが大きなポイントになります。大企業の上層レイヤーに位置するメンバーが、同程度のレイヤーの方に対し「こういった技術を持つ会社が子会社にあるが、提携できないか」という形で足がかりを作り、そこからアライアンスまで昇華させられると、スタートアップとして伸びていく余地が非常にあるのではないかと思います。

横瀧 「ワンディールで二兎を追わない」など、日本におけるM&Aはグローバルの状況とは異なった難しさがあると感じるのですが、それは裏を返すと、「スタートアップが求めていることに対し、大企業側が支援していくというコミットメントを示す」ことが大事である、ということかと思います。

それでは次に高頭さんから、スタートアップの創業者としての視点からお話しいただければと思います。

高頭 弊社の場合、ケイパビリティとして持つ「不正な広告を検知する技術」といった部分がSupershipグループに必要なパーツであって、その意味でのM&Aというのが相互認識としてあったと考えています。

ただ、スタートアップの経営者としては、社員たちに「このM&Aは成功だった、これにより自分たちも幸せになった」ということを実感してもらうためにも、M&A後も事業を成長させ続けることは非常に重要であるという思いがありました。

弊社においては、そこがうまくいったからこそ、M&A後も社員が辞めることなく今に至ることができていると思うので、ストラテジックリターンを求めるためには、しっかりと事業計画をトラックすることが重要であると考えています。

Supershipグループは、弊社がジョインした時点ですでに多くのM&A経験があり、M&Aした企業に対して提供できるリソースはある程度明確になっていたので、スムーズに入っていくことができたのですが、その中でも、アライアンスは非常に重要でした。スタートアップにとって、大企業と提携する上ではトップ営業が難しいという障壁がありますが、そこをSupershipグループを通すことで、電通やヤフーといった「超・大企業」との提携を実現させることができ、売り上げをさらに大きく伸ばすことができたと感じています。

また、人材の部分では、大企業との提携を実際に進めていくうえでのビジネスデベロップメントの部分で、グループの経営管理のメンバーに協力してもらいました。スタートアップはリソースが限られているので、非常に助かりましたね。

横瀧 大企業からすると通常業務として行われている、アライアンスや契約といった業務は、スタートアップにとっては非常に貴重なケイパビリティといえるということですね。

個人的には、スタートアップにとっては売り上げの成長やファイナンシャルリターン自体がプラスに働く、という点が非常に興味深いと感じました。

続いては角度を変え、廣瀬さんから、これまで様々な事例を見てきた中で感じたことがありましたらお願いします。

廣瀬 成功するCVCやM&Aに共通するのは「スタートアップに何をギブできるのか」を考えているということだと思います。「出資するから、自分の会社のためにこれをやってくれ」(=テイク)ということよりは、出資先に対して、何をギブできるのかが明確であればあるほど成功の確度が高いと考えています。

またCVCは、会社から独立したイノベーション組織として作られることもあるかと思いますが、その結果、ギブするはずだったものができなくなってしまうケースもあります。人材や、セールス、マーケティング、R&Dなど、実際に提供できるギブが各事業部にある中で、CVC自体を独立した組織で進めていると、話が進んでいく中でだんだんと実現できなくなってしまう。事業部の皆さんはそれぞれに本業を抱えてらっしゃいますから、どうしてもそちらが優先されてしまい、その結果思ったようなシナジーを描けなくなるということは、現実に起きていると思います。

「事業部側から上がってくるM&A」が最も成功確度が高い

横瀧 では続いて、「戦略領域」の話に移りたいと思います。こちらは、主に八重樫さんへのご質問かと思いますが、投資方針について、Supershipホールディングスではどのように考えられていますか?

八重樫 先ほどの廣瀬さんのお話しとも重複する点がありますが、私たちがM&Aをする際の一つのキーポイントが、M&Aをする会社=私たちが成長するためではなく、M&Aをする会社のアセットで出資された側の会社がどれくらい伸びるのか、という視点を持つことです。

弊社ですと、提供できるアセットは大きく分けて「商流/販路」「データ」「システム」「顧客接点」「アライアンス」「人材」の6つだという共通認識を社内でも持っているのですが、これらが絵空事になってしまわないように、どういった形で提供できるのかを、M&Aのプロセスの中で事業部側も巻き込んで決めておくことが非常に大事です。

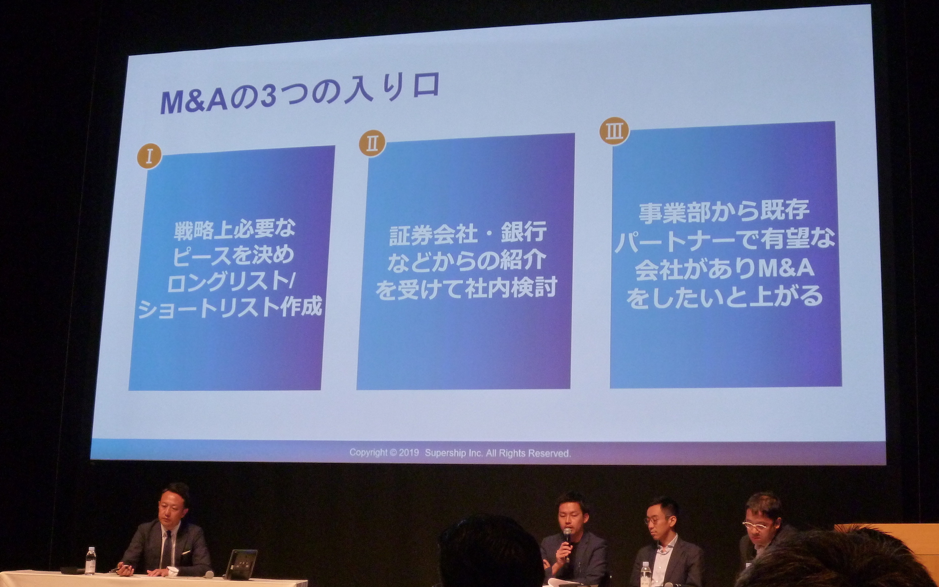

また、これまでの自分たちのM&Aを振り返ってみると、我々のM&Aの「入り口」には3つのパターンがありました。

1つ目が、戦略上必要なピースを決めて、リストを作り、交渉していくというパターン。2つ目が、証券会社や銀行、VCから紹介を受け検討するパターン。3つ目が、事業部側から「既存の取引先、パートナーで有望な会社があり、M&Aをしたい」という形で上がってくるというものです。結果としては、我々が今まで10社以上M&Aを行っている中で一番成功確度が高かったものが、この3つ目でした。

何故このパターンが一番成功したのか?を社内でも分析した結果、2つの仮説を立てています。まず1点目は、本質的なビジネスデューデリジェンスが事業部側でできているという点です。普段から向き合っている事業部側で、形式的なものではなく、プロダクト面・スキル面・カルチャー面などで本質的なビジネスデューデリジェンスができているのは非常にアドバンテージとして大きいものがあると思います。

もう1点、非常に重要なのは、M&A後のシナジーの提供に事業部側がしっかりとコミットすることです。元々自分たちの案件で関わってきたM&A先は、言うなれば“パートナーとして一緒にやってきた仲間”なので、責任を持ってその会社と一緒にグロースしていこうという気持ちを持って、M&Aやその後のPMIにも一緒に前向きに取り組んでくれるというところがあるかと思います。

廣瀬 事業部側から上がってくる案件のほうが成功率が高いという話はすごく示唆的だと感じますね。ただ問題は、その状態に至るまでどうやって持っていくか、ということだと考えていまして、そのためにも成功体験を作り出すことが重要ではないかと思います。実際、我々も、CVCの設立やスタートアップ企業のM&Aを支援するうえでは、事業部側で考えている新規事業やスタートアップとの協業を事前に棚卸しして、ある程度進んでいる案件をまずファーストケースとして取り組むというやり方をしています。

CVCやM&Aの枠組みだけを作るのではなく、自走するまでの最初の1、2回に成功確度の高いものを仕込む。そうすると、だんだんと自走し始めて、事業部側からも声があがってくるようになるのではないでしょうか。

壁を越えていくために必要不可欠な「ブリッジ人材」

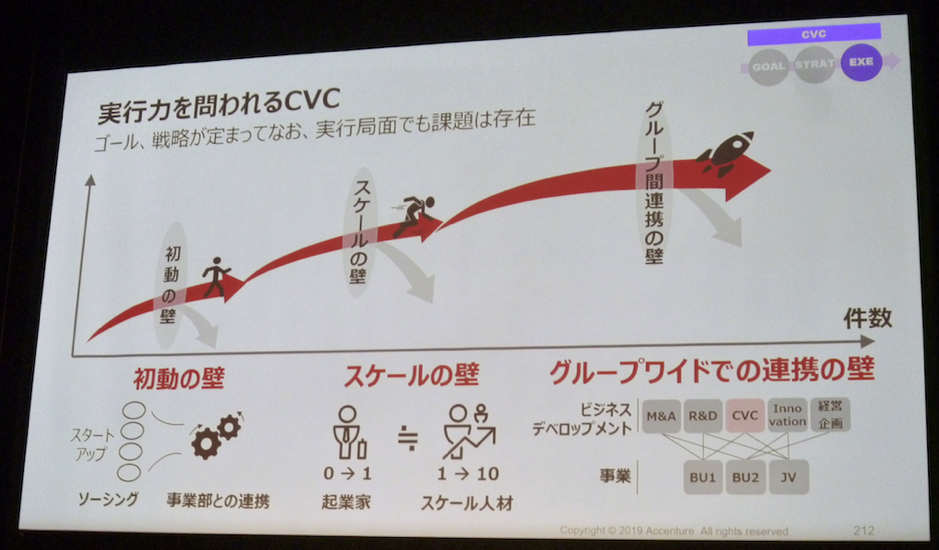

横瀧 戦略が決まって、次は実行していこう、というときに、「初動」「スケール」「グループ間連携」の3つの壁にぶち当たると私たちでは考えています。

八重樫さんにお伺いしたいのですが、Supershipのこれまでの歩みの中で、こういった壁にぶつかった、ということがあればお話しいただけますでしょうか。

八重樫 この3つの壁には全てぶつかってきたと、振り返ってみて改めて思いますね。1つ目の「初動の壁」はソーシングにあたる部分だったと思いますが、事業部側から上がってくるという形になってきたことで、乗り越えられるようになりました。

2つ目の「スケールの壁」が、スタートアップにとって最も成否を分ける所だと考えていまして、ここを越えるためには、スタートアップと大企業のすれ違いを解消し、繋ぐ役割の「ブリッジ人材」がいるかどうかが重要になります。

ではどのような人材がブリッジ人材となり得るのか?という点ですが、まず、経営層とコミュニケーションが取れる、部長・課長級のエース人材が挙げられます。また、とても稀有な存在ではあるのですが、大企業とスタートアップ双方の経験を持たれている方も、双方の気持ちがわかるという点で、非常にワークしていただけると感じます。このほか、大手コンサルの出身者は大企業の動かし方が非常に上手ですし、GREEやDeNAをはじめとするメガベンチャーの出身者も、うまく機能してくれると思います。

3つ目の「グループ間連携」については、私たちが提供できるシナジーをしっかり明確化して、どういう形で提供できるのかも含め、あらかじめ投資する前に決めておくのが重要です。

高頭 スタートアップ側の視点から見ると、この3つの中では最後の「グループ間連携の壁」が最も厚く感じる部分、かつ、スタートアップの成長においては最も重要な部分であると考えています。ヤフーとの事例も、もし紹介いただいたのがいち営業さんであったとしたらこのディールは実現できなかったと思います。Supershipとヤフー、それぞれの経営レイヤーに動いていただけたからこそ生まれたシナジーだったと改めて思います。

スタートアップ側からすると、大企業の経営層はこちらから動かそうと思ってもどうしても動かせないケースがあり、そういった時に情熱を持って伴走していただける大企業のCVCやM&A担当者の方はとても重要な存在です。そういった方がグループ間の連携をしっかりと図り、大企業側の経営層を動かしてシナジーを作ることがすごく重要だと感じます。

横瀧 「ブリッジ人材」が重要というお話がありましたが、現在のSupershipホールディングスではどういった方が活躍されているんでしょうか?

八重樫 弊社では、経営戦略グループというM&Aやアライアンスを推進する部隊を作っています。求められるスキルの一つとして、「論理的に物事を整理し、コミュニケーションできるのか」という点です。

大企業を動かそうとする際には、話を上層部まで順を追って上げていく必要がありますが、スタートアップの方々は必ずしもそれが得意という訳ではありません。大企業では、どういった論理でどういったポイントを抑えてコミュニケーションしていくべきなのかという点に気を配る必要があります。

横瀧 論理的思考ができてコミュニケーション能力が高くて、社内のパワーバランスや政治的な要素もちゃんと抑えているという、要は「スーパー人材」ということだと思いますが、どうすればその人材がこういった取り組みに加わってくれるのかという、マネジメントのコミットメントも必要なのかもしれません。

では廣瀬さんのほうからも、何かエグゼキューション面での課題といったところでお気づきのことがあればぜひお願いします。

廣瀬 M&AやCVCは、投資先のスケールやバリューアップにどれだけ寄与できるか、つまり「ギブ」が大事であるという話をいたしましたが、企業側の本音としては、投資先のケイパビリティ、特にデジタル面のものを本業に活用したいという考えがあると思います。一方でスタートアップ側の本音としては、貴重なリソースを自らの成長・成功に全て振り分けるのではなく、大企業に一部を提供するのは、ある種の利益相反を感じられるかと思います。

よく「出資したあかつきにはこういったことをやりましょう」という定性的な議論を経て出資がスタートするものの、蓋を開けてみると、双方が想定していたコミットの度合いが思っていたのと違う、ということが起きたりするので、定性的な議論というよりは定量的な議論、「どれだけの人数がどのように時間を使って、どういった順番でコミットするのか」といった期待値を、出資の前の段階で具体的にして、双方納得のうえで出資を進める。その辺りを詰めておくのが非常に重要だと思います。

大企業×スタートアップで、共に未来を描く

横瀧 では最後に皆さまから、アドバイスなど一言ずついただければと思います。

八重樫 日本において、大企業がスタートアップと共創することの意味は、とても大きいものがあると考えています。日本では、アメリカや中国と比べるとスタートアップのユニコーンが少なくなっています。

アメリカにおいては、エコシステムがシリコンバレーにできあがっていて、中国では政府がスタートアップ支援をしている中で、日本では誰がどのように支援をすべきなのか?と考えると、やはり大企業が最も適していると思います。

その中で、大企業が提供できるリソースとしては、「無限のリソース」と「有限のリソース」の大きく2つに分かれます。ボードメンバーやアドバイザリーボードを送ったり、資金を提供したりするのは「有限のリソース」で、協力しあって事例を作っていったり、アライアンスをしていったり、ブランドを活用させたりといったことは「無限のリソース」であるといえます。CVCやM&Aの対象に対して自社は何ができるのかということを、考えに考えて、特に「無限のリソース」を活用して実際に支援していくと、結果的に、双方にとって非常にハッピーな形にできるのではないかと考えています。

弊社においてもさまざまなリソースがあるなかで、とくにM&Aやアライアンスに対しては重視して取り組んでいます。ぜひ会場にお越しの皆さまも、M&Aやアライアンスに取り組むリソースを増やしていただけると、CVC業界やスタートアップ業界にとっても非常に良い事例がもっと生まれるのではないでしょうか。

高頭 先ほど廣瀬さんがおっしゃったことで、スタートアップが持つデジタルケイパビリティを自社の成長のために使うのか、または買収した企業の成長に使うのか、という話は、スタートアップ側からすると利益相反的な側面があるというのは私もその通りだと思います。

スタートアップの経営者から見ると、M&Aをされた後も、厳しい局面は少なからずあります。そうした中で、自社の成長に経営層がコミットできないのであればチームはバラバラになってしまうので、成長を続けつつも、大企業側にも貢献することを目指さなければいけないケースは多々あります。

そうしたケースにおいては、大企業側の担当者に伴走していただき、フルコミットしていただけることがとても重要です。スタートアップ側と大企業側ではバックグラウンドやコミュニケーションスタイルが違ったりと、さまざまな障壁はあるのですが、そのような局面においてお互いがどのように信頼関係を築けるかが重要ではないでしょうか。

廣瀬 繰り返しになりますが、ファイナンシャルリターンにせよストラテジックリターンにせよ、ギブ&テイクのギブを考えること、出資先の成長・成功のために何がギブできるのが、どうやってコミットできるのかを考えることが重要です。

直近で興味深かったのが、とあるゼネコンにおけるスタートアップとの共創の例だったのですが、M&AやCVCといった形ではなく、「営業利益の数%をスタートアップ支援に使う」というものでした。具体的には、自社の研究所をイノベーション拠点として開放し、好きなように実験設備を使え、専門家のアドバイスも求められるという取り組みです。例えば、木材の耐火性能や強度を向上するための研究開発をしているスタートアップがその研究施設に部屋を構え、そこで一緒に研究開発をして真っ先にそのゼネコンが研究の成果を使える、といった形になります。出資などで縛っているわけではないのですが、互いに描いている未来は同じなので、もはや出資関係も必要なく、お互いに相思相愛で研究が進んでいくというシナジーが生まれているのです。

M&AやCVCの対象と同じ未来を描くのが大事で、そのためにも、どのようなギブを提供できるのかが成功の一番の鍵になると考えています。本日はありがとうございました。

Most Popular

人気記事

Hot Topic

おすすめ記事

-

プロダクト

オンオフデータをシームレスに連携!店舗型リテールメディア「Supership Touch Gift(タッチギフト)」とは?

- 1st Partyデータ活用

- OMO

- Supership Touch Gift

- リテールメディア

-

セミナーレポート

minne byGMOペパボが実践:商品広告を活用した「ECサイトのリテールメディア化」で何が起きた?成功の秘訣とその成果 〜イーコマースフェア 東京 2024セミナーレポート

- S4Ads

-

セミナーレポート

【2023最新版】ゲームアプリ広告収益化のベストプラクティス(Ad Generation講演レポート@ゲームビジネスカンファレンス2023)

- Ad Generation

- SSP

- 動画リワード